高額療養費引き上げられたら…「保険より投資、資産形成を優先すべき」専門家が指摘 どうする生活防衛

3/12(水) 21:30

お金をキッカケに広島の暮らしやビジネスに関わるニュースをお伝えするマネー研究所。今回のテーマは「高額療養費制度引き上げられたら どうする生活防衛」

この問題は、国会の争点の1つにもなりました。

今回の改正は、「医療費負担の上限を今年の8月から、2027年8月までに、3段階に渡って引き上げる」というものでした。

国会では、激しい論戦が行われました。

関係団体からの申し入れや、野党の反対などによって、先週、政府は、このように発表しました。

(石破茂首相)

「見直し全体については実施を見合わせる」

要するに、今まで通り、変わらないということなんですが。

この問題は、国会の争点の1つにもなりました。

今回の改正は、「医療費負担の上限を今年の8月から、2027年8月までに、3段階に渡って引き上げる」というものでした。

国会では、激しい論戦が行われました。

関係団体からの申し入れや、野党の反対などによって、先週、政府は、このように発表しました。

(石破茂首相)

「見直し全体については実施を見合わせる」

要するに、今まで通り、変わらないということなんですが。

高額療養費制度とは

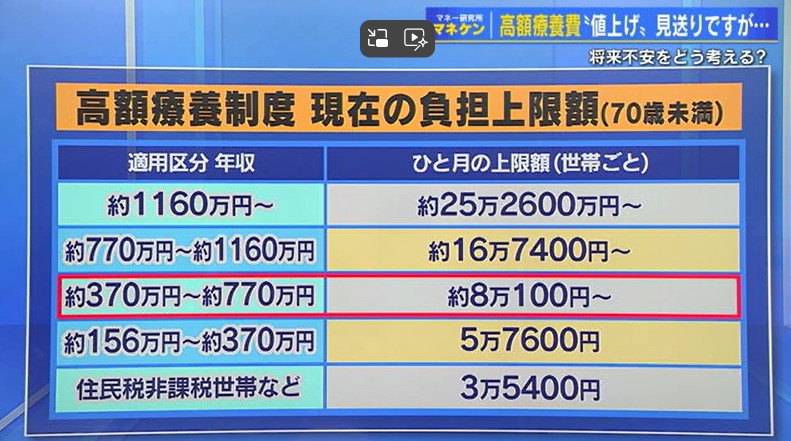

「高額療養費制度」とは、何なのかと言うと、高額な治療を受けた場合、患者の負担が、重くならないように、年齢や収入に応じて、ひと月あたりの医療費の自己負担額に上限を設定しているというものなのです。

現在の上限額は、年齢や年収で違いますが、これくらいになります。

サラリーマンの平均的な年収を例にとって見てみますと、69歳以下で、医療費3割負担、年収、770万円の場合、およそ8万円です。

現在の上限額は、年齢や年収で違いますが、これくらいになります。

サラリーマンの平均的な年収を例にとって見てみますと、69歳以下で、医療費3割負担、年収、770万円の場合、およそ8万円です。

政府が当初発表した通りに引き上げられた場合、どうなったのかというと、2027年8月には、こうなるはずでした。

年収の区分が細かくなっていきますが、先ほどのケースで見ると、現在のおよそ8万円が、2年後には、およそ13万8600円とひと月の医療費の上限が、6万円近くも上がってしまうという改正だったのです。

年収の区分が細かくなっていきますが、先ほどのケースで見ると、現在のおよそ8万円が、2年後には、およそ13万8600円とひと月の医療費の上限が、6万円近くも上がってしまうという改正だったのです。

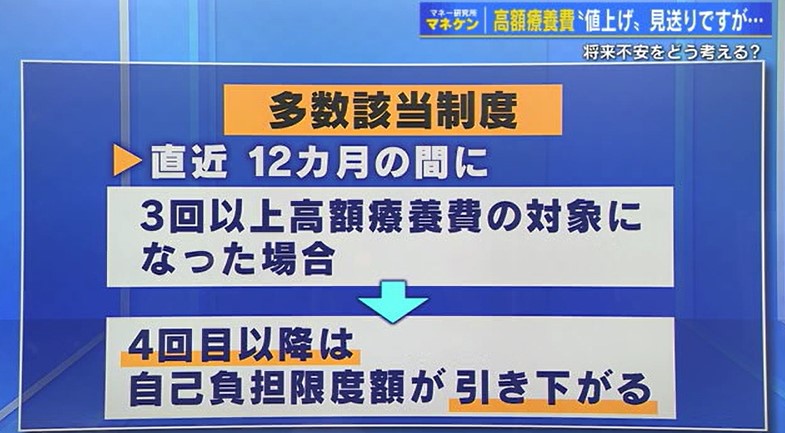

ただ、「多数該当」という特例制度があり、直近、12カ月の間に、3回以上高額療養費の対象になった場合、4回目以降は、自己負担限度額が引き下がるいわゆる補助制度も設けられてはいました。

政府は、「医療保険の財政が悪化していることから、支え手となる「現役世代の保険料負担を軽減するため」の措置と言っているんですが、現役世代でも、病気の長期治療や怪我などで、高額な治療が必要になることもあります。

今回は見送られた改正ですが、石破総理は、こうも言っているんです。

政府は、「医療保険の財政が悪化していることから、支え手となる「現役世代の保険料負担を軽減するため」の措置と言っているんですが、現役世代でも、病気の長期治療や怪我などで、高額な治療が必要になることもあります。

今回は見送られた改正ですが、石破総理は、こうも言っているんです。

今後引き上げられたら…どうする?

(石破首相)

「本年の秋までに改めて方針を検討して決定したいと思う」

今後、ないとは限りません。

そうなった場合、生活を守るために、どうしたらいいのでしょうか?

現在、県内各地で、金融教育などを行っているミューラバの段原いずみさんに聞きました。

医療費の問題なので、やっぱり、「保険料を増やして乗り切るんですよね?」と聞いてみると・・。

(ミューラバ・段原いずみさん)

「今より保険料を下げられる人が増えてくるのではないかと思っています」

Q:エ~

「私たちの所に来る人は保険料が下がる人がほとんどなのです」

Q:保険をかけ過ぎている?

「かけ過ぎてます」

という意外な答えが、返ってきました。

お金の問題には、順番があり、広く全体を見るべきだと専門家は指摘します。

「本年の秋までに改めて方針を検討して決定したいと思う」

今後、ないとは限りません。

そうなった場合、生活を守るために、どうしたらいいのでしょうか?

現在、県内各地で、金融教育などを行っているミューラバの段原いずみさんに聞きました。

医療費の問題なので、やっぱり、「保険料を増やして乗り切るんですよね?」と聞いてみると・・。

(ミューラバ・段原いずみさん)

「今より保険料を下げられる人が増えてくるのではないかと思っています」

Q:エ~

「私たちの所に来る人は保険料が下がる人がほとんどなのです」

Q:保険をかけ過ぎている?

「かけ過ぎてます」

という意外な答えが、返ってきました。

お金の問題には、順番があり、広く全体を見るべきだと専門家は指摘します。

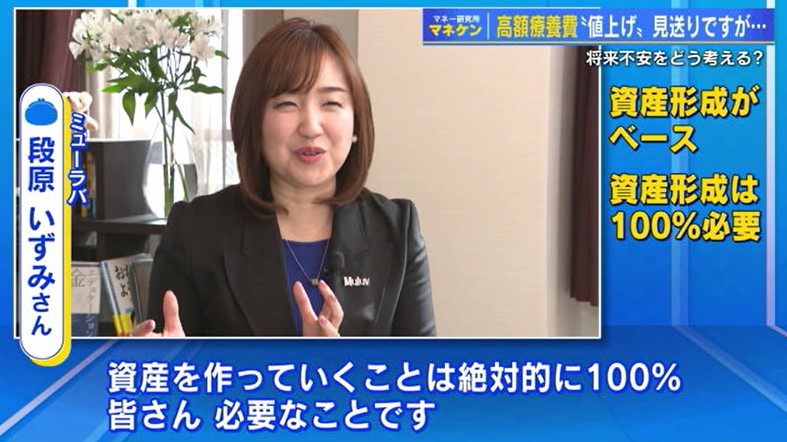

資産形成がベース

(ミューラバ・段原いずみさん)

「私は資産形成がまずベースだと思っている。病気はなるかならないか分からない部分がある。資産を作っていくことは絶対的に100%みなさん必要な事です」

保険だけに頼ってしまうと保険料ばかり払っていて、ならなかった時には資産形成もできていないという形になるので、順番としては資産形成がベース。その余力で保険だと思うそうなんです」

生活防衛は、医療費の問題だけではないのです。

「老後のための資産形成」や物価高騰が続く今を生き抜く「家計の問題」など、取り組むべき「お金の問題」は、限りなくあります。

「私は資産形成がまずベースだと思っている。病気はなるかならないか分からない部分がある。資産を作っていくことは絶対的に100%みなさん必要な事です」

保険だけに頼ってしまうと保険料ばかり払っていて、ならなかった時には資産形成もできていないという形になるので、順番としては資産形成がベース。その余力で保険だと思うそうなんです」

生活防衛は、医療費の問題だけではないのです。

「老後のための資産形成」や物価高騰が続く今を生き抜く「家計の問題」など、取り組むべき「お金の問題」は、限りなくあります。

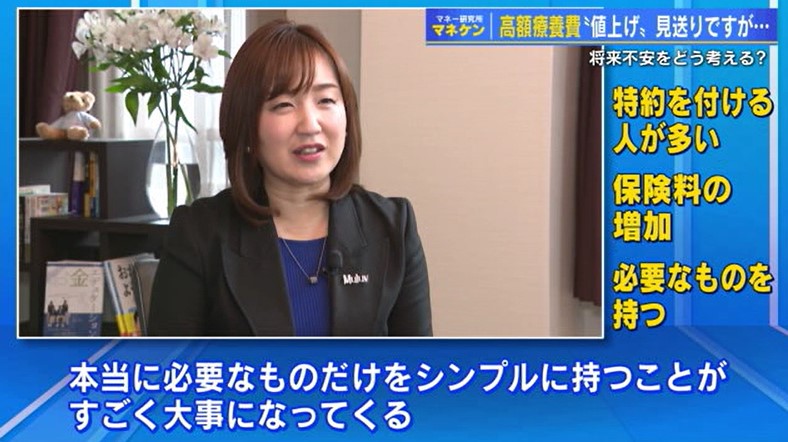

保険は必要なものをシンプルに

(ミューラバ・段原いずみさん)

「(保険内容を)見せてもらう機会が多いのですが、入院一時金は付いているが、その下にいっぱい特約が付いている人も多い。結局月々の保険料がすごく増している人も多いので、付いている特約も本当に要るのかどうか。これだけ物価高が続いてくると保険料が固定費に占める割合が大きいと生活が大変になってくるので、本当に必要なものだけを、シンプルに持つという事がすごく大事になってくる」

それでは、今のタイミングで入るには、どんな保険がおすすめなのでしょうか?

(ミューラバ・段原いずみさん)

「入院一時金といって、入院した時にまとまったお金が出る保険があるが、私は固定給の仕事ではないので、自分が病気をしたら収入に影響が出るので、だから入院一時金は結構手厚く入っている。ただ会社員で病気になっても給料がちゃんと入ってくるという人だったら私ほど入院一時金を手厚く持たなくてもいい」

治療が必要になった場合、医療費の問題以外にも、収入の問題も出てきます。

人それぞれで、状況が違いますから、自分に合った備えが、必要になります。

ちなみに、段原さんが入っている保険の補償額はというと・・。

(ミューラバ・段原いずみさん)

「私は入院一時金が出る保険を2つのタイプのものに入っているので、特約は何も付けてなくて入院一時金で50万円という保険に入っています」

保険の特約を増やすことは、安心材料にはなりますが、その分、費用が、増えることにも繋がります。

(ミューラバ・段原いずみさん)

「今の日本はもしかしてなるかならないかの部分にいっぱい保険料をかけて老後の資産形成ができないというのが今の日本の現状なので、何となくすすめられてこれも付けましょうあれも付けましょうという形で(生命保険)に入るという時代はここで見直していかなければいけない」

「(保険内容を)見せてもらう機会が多いのですが、入院一時金は付いているが、その下にいっぱい特約が付いている人も多い。結局月々の保険料がすごく増している人も多いので、付いている特約も本当に要るのかどうか。これだけ物価高が続いてくると保険料が固定費に占める割合が大きいと生活が大変になってくるので、本当に必要なものだけを、シンプルに持つという事がすごく大事になってくる」

それでは、今のタイミングで入るには、どんな保険がおすすめなのでしょうか?

(ミューラバ・段原いずみさん)

「入院一時金といって、入院した時にまとまったお金が出る保険があるが、私は固定給の仕事ではないので、自分が病気をしたら収入に影響が出るので、だから入院一時金は結構手厚く入っている。ただ会社員で病気になっても給料がちゃんと入ってくるという人だったら私ほど入院一時金を手厚く持たなくてもいい」

治療が必要になった場合、医療費の問題以外にも、収入の問題も出てきます。

人それぞれで、状況が違いますから、自分に合った備えが、必要になります。

ちなみに、段原さんが入っている保険の補償額はというと・・。

(ミューラバ・段原いずみさん)

「私は入院一時金が出る保険を2つのタイプのものに入っているので、特約は何も付けてなくて入院一時金で50万円という保険に入っています」

保険の特約を増やすことは、安心材料にはなりますが、その分、費用が、増えることにも繋がります。

(ミューラバ・段原いずみさん)

「今の日本はもしかしてなるかならないかの部分にいっぱい保険料をかけて老後の資産形成ができないというのが今の日本の現状なので、何となくすすめられてこれも付けましょうあれも付けましょうという形で(生命保険)に入るという時代はここで見直していかなければいけない」

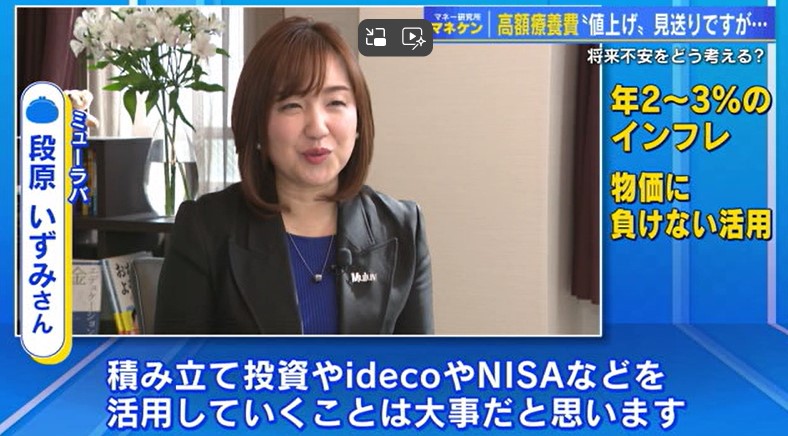

積み立て投資、idecoやNISAなどの活用が大事

保険を適正化して、生活防衛を強化しました。

次なる戦いは、「老後に備えた資産形成」なんですが、ここでまた出てくるのが、「物価の高騰」「インフレ」なんです。

(ミューラバ・段原いずみさん)

「国が2~3%毎年インフレにしていくという国策があるので(今後)値段が下がるという事は考えにくいので、私たちの資産もそれ以上に2~3%以上の所でおいていて初めてトントンになる。そこは預貯金では厳しい時代なので物価に負けない形、積み立て投資やイデコやニーサなどを活用していくことは大事だと思います」

次なる戦いは、「老後に備えた資産形成」なんですが、ここでまた出てくるのが、「物価の高騰」「インフレ」なんです。

(ミューラバ・段原いずみさん)

「国が2~3%毎年インフレにしていくという国策があるので(今後)値段が下がるという事は考えにくいので、私たちの資産もそれ以上に2~3%以上の所でおいていて初めてトントンになる。そこは預貯金では厳しい時代なので物価に負けない形、積み立て投資やイデコやニーサなどを活用していくことは大事だと思います」